- 鷹飛國際 >

-

業務體系 >

-

注冊開曼公司 >

- 當前位置

如何應對境外SPV殼公司風險?

2019/02/21 來源:http://www.guopeiyouxue.com 編輯:Administrator

隨著新個稅反避稅實施���,新的情報交換機制CRS啟動�,境外SPV(比如BVI殼公司)個人股東該注意哪些方面的風險���?如何去應對這些風險?

境外SPV殼公司背后的個人被反避稅經過

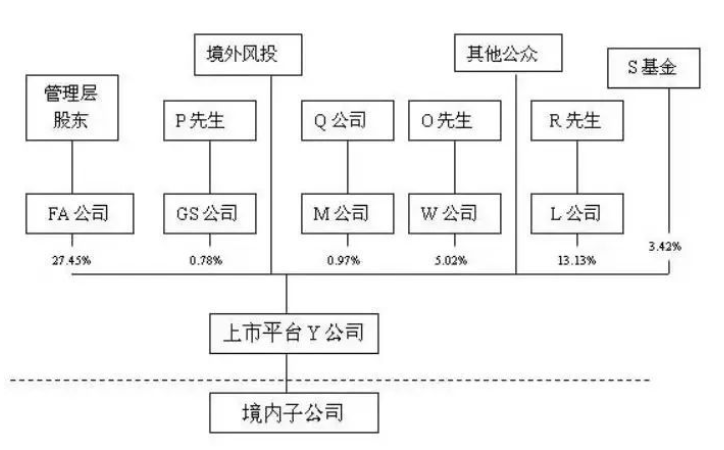

據南京稅務學會郭智華�、林大蓼報,某中概股���,境外上市主體Y注冊在開曼,實際經營管理機構在南京,VIE架構上市�。

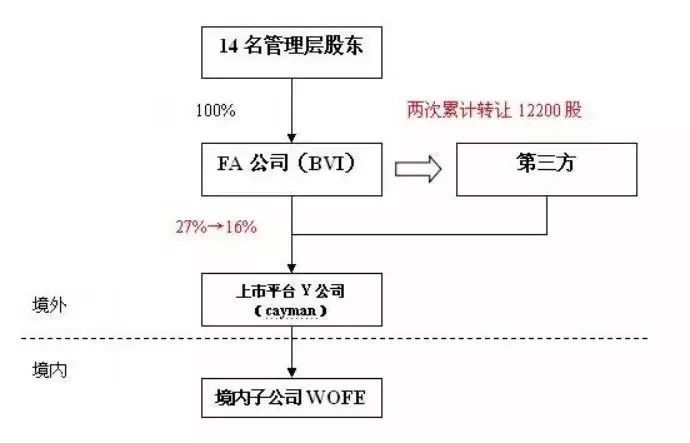

2009年至2010年�,大股東FA(BVI公司)將所持上市公司Y的股份1.22億股對外轉讓,累計所得超過18億港元。而FA的上層14名管理層股東,大都居住在中國境內�����。

稅務上看��,典型的是在境外間接轉讓境內公司股權��。

但問題來了���,是居民個人在境外間接轉讓境內公司股權��,而非居民企業在境外間接轉讓境內公司股權����。

區別是:在當時,只有對居民企業間接轉讓的規定(國稅函[2009]698號),即依據《企業所得稅法》第47條,以及《企業所得稅法實施條例》第120條的一般反避稅規則�,對中間層(BVI公司能改)“穿透”征稅��。而對居民個人間接轉讓�����,不使用,即個人間轉尚屬稅法外之地����。

稅局對其征稅主要從以下兩個方面進行突破:

?�。?)依據來源地原則�,只要把開曼上市公司Y���,按《企業所得稅法》的實際管理機構原則認定為中國居民公司。那么�,Y應按照居民公司納稅�;而且,此時轉讓行為則變成非居民公司FA轉讓居民公司Y�����,屬于來源于中國境內的所得�����,管轄權落回中國稅務機關;同時,非居民公司FA的股東又是中國居民個人��,收到分紅仍應納稅。

(2)行使居民管轄權,對居民個人全球所得進行課稅����。忽略開曼上市公司Y可能的居民公司問題�,忽略非居民FA轉讓Y問題,只對FA的個人股東(即管理層)被分配股息行為進行征稅���,行使對居民個人全球所得應征稅的管轄權。當然�,思路(1)收到的稅會更多���,但也可能涉及稅務管轄權爭議�����、法律依據的嚴密支撐����,以及更多證據資料的獲取。面對復雜和不確定性�����,稅務機關選了思路(2)。

此案例的最終結果是:對個人股東境外減持所得18億港幣����,核算應稅金額為3.211億元�����,扣除匯回境內部分已交的7350萬元�����,補征稅款2.476億元。

面臨的風險及應對方法

風險:高度重視海外信息監控帶來的風險

稅務機關加大對跨境和海外交易的涉稅風險管理,提出了9大類29個風險點��,主要包括:支付傭金服務費等、股權轉讓、股息�、股權激勵和認股權證���、董事高管薪酬����、境外上市企業關聯交易等�����。

同時,加強對企業公開信息的收集�,具體包括:通過閱讀上市公司相關新聞了解公司重大事件��;篩選重大事件中可能存在的涉稅疑點信息���,建立關鍵字搜索(如大股東姓名、減持)模糊搜索進一步進行定位���;在聯交所、SEC網站等查詢相關公告中再次精確定位確認�����,在此基礎上對公告原文進行轉化,成為涉稅核查要點���。

應對方法:合法合規辦理跨境收付

跨境收入(經常+資本)

經常項下:境內居民從SPV分配的利潤、分紅、股息�;

資本項下:

1�����、從SPV減資�����、向境外機構或個人出讓股份���、從SPV清算獲得收入調回境內�。

2、前期費用匯出之日起6個月內仍未設立境外投資項目的,須將剩余資金退回���。

跨境支出(資本)

經外匯局審核:境內個人從SPV境外合資方受讓股權�、境內個人向SPV增資。

辦理境外放款登記手續:境內個人直接或間接控制的境內企業向SPV放款;境內投資者以境外股權投資方式設立新的境外企業,對SPV有關的境外上市企業進行私有化操作����。

境內機構前期費用賬戶:前期費用購匯付。

返程投資設立的企業性質為外商投資企業,應按現行外商直接投資外匯管理規定辦理相關外匯登記手續��,并如實披露股東的實際控制人等信息�����。

現行稅制下,資產及稅務安排新趨勢

新個稅法反避稅條款的核心意義在于:對中國稅務居民的境外收入進行完整征繳����,因此中國稅務居民的境外收入的認定是其中的關鍵因素�����。

目前�����,相關人士在進行資產及稅務安排時����,選擇的方式主要包括:

1�����、變更國籍或稅務身份

新個稅法項下對境外收入的個人所得稅的征繳前提是中國稅務居民����,因此部分相關人士會進行國籍或稅務身份變更,該處需要指出的是�����,持有他國護照≠非中國稅務身份:中國稅務居民身份的判定根據新個稅法及實施條例項下的規定進行�����,其主要標準包括在中國境內是否有住所���、居住時間、戶籍等����。

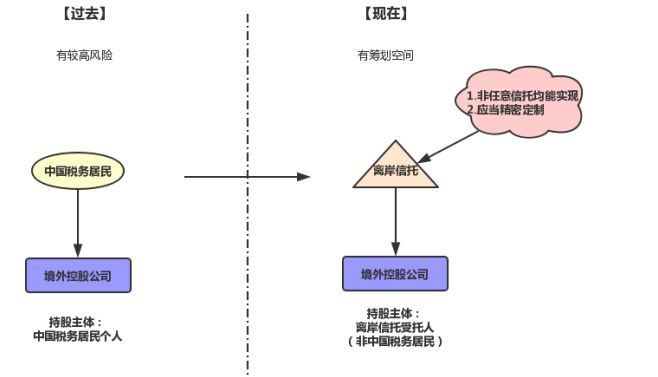

2��、將資產裝入離岸信托

現行稅法下��,有部分人士選擇將重要資產裝入離岸信托�����。其原因在于:

?。?)將資產由個人(中國稅務居民)持有轉為由離岸信托(非中國稅務居民)持有:若相關人士將由自己直接持有的股權裝入信托�,此時離岸信托作為資產的所有權主體,境外收益的分紅主體完成了由中國稅務居民到非中國稅務居民的轉變�����,在現行稅法下,利潤分配至信托項下境外控股公司暫不需要繳納中國個人所得稅�����。

?�。?)離岸信托經過精密定制����,可實現多種功能:并非任意設立的信托或市場標準化產品即能滿足前述安排����,信托設立涉及家族企業的控制安排、涉訴時技術上的資產隔離、涉稅時的合規的精巧設計、跨國跨法域的套利安排等�����。同時基于資產安全���、繼承等需求��,通盤考慮��、精密定制����,可為未來調整和重組預留空間。

3、由他人(外國國籍)代持

部分相關人士基于操作簡便�����、成本較低的原因,會選擇由外國國籍的其他人士代持資產,但其最大的問題在于道德風險。